안녕하세요 일리남입니다.

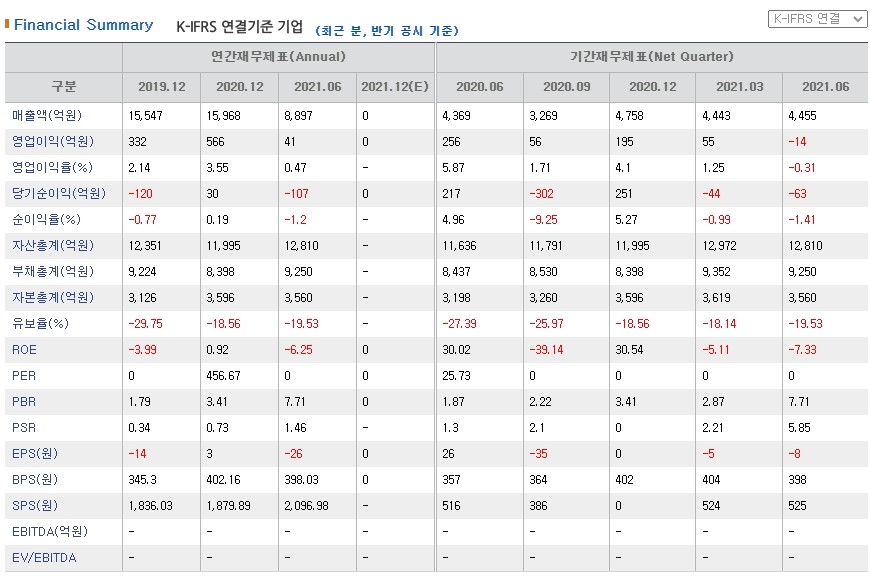

대한전선의 올해 3분기 영업이익 133억원을 기록하며 흑자로 전환되었습니다. 그냥 흑자로 전환된 것이 아닌 엄청난 실적과 함께 돌아왔습니다. 대한전선은 2분기 영업손실 13억원을 기록하였으나, 지난해부터 쌓여 있던 수주 물량이 실적에 반영되면서 이번에 좋은 실적을 보여주었습니다.

29일 3분기 별도재무제표 기준 매출 4,563억원, 영업이익 133억원을 기록하였으며, 당기순이익은 181억원을 기록하였습니다.

직전 분기와 비교하면 매출은 10.1%늘었고, 수익성 지표는 모두 흑자로 전환되었습니다.

결국 성공적으로 돌아온 대한전선에 대해서 오늘 분석을 해보려고 합니다.

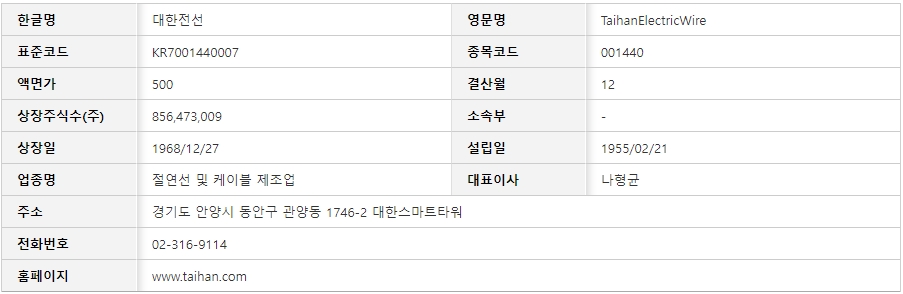

대한전선(001440)

대한전선은 각종 전선, 소재 및 적산기계의 생산, 판매 및 전기공사업 등을 주요 사업으로 영위하는 기업으로 1955년 설립되어 충청남도 당진시에 제조시설을 보유하고 있습니다.

종속기업으로 칸서스무주파인스톤사모부동산투자신탁, 티이씨제이차유한회사 등의 투자업 및 금융업 영위 업체와 해외법인 등을 보유하고 있습니다.

현재 사우디아라비아 수도 리야드에 전력기기 생산을 위해 합작법인을 설립하였으며, 현지화 전략 본격화 및 향후 아프리카와 유럽시장으로의 진출을 계획하고 있는 상황입니다.

대한전선은 올해 상반기 기준 수주총액이 1조 9799억원입니다. 기납품액을 제외한 수주잔고는 1조540억원이며, 현재 3분기 보고서에 나오지 않은 상황이기에 수주잔고를 확인하기는 어려운 상황입니다. 하지만, 지난 9월 미국에서 420억원 규모 전력 인프라 프로젝트를 추가 수주하였으며, 지속적으로 수주가 늘어나고 있는 상황입니다.

현재 수주물량이 실적으로 이어지면서 신사업 투자 계획도 탄력을 받을 전망입니다. 대한전선은 이전부터 광케이블 사업을 진행할 준비를 하고 있었으며, 국내 충남 당진공장에 광케이블 설비를 구축해 내년 상반기 제품양산을 진행할 계획을 세우고 있습니다. 더불어 쿠웨이트 생산합작법인에도 광케이블 설비를 구축, 내년 상반기 시제품 출시를 계획하고 있습니다.

대한전선 주가

대한전선은 지난 6월 호반건설이 인수하기 시작하면서 주가가 크게 상승을 보여주어 최고가 5,150원을 기록하였습니다. 하지만 그 이후부터 지속적으로 하락하기 시작하였으며, 현재 2,255원까지 하락한 모습을 보여주었습니다.

29일 장이 마감된 이후 대한전선의 잠정실적발표가 이어졌습니다. 2분기와는 너무도 상반된 엄청난 실적을 보여주었으며, 2분기 적자였던 영업이익을 133억원의 영업이익을 기록할 것이라는 잠정실적 발표를 하였습니다.

결과적으로 시간외 상승을 보여주면서 마감을 하였던 점에서 월요일 추가 상승을 보여줄 여력도 남아있다고 볼 수 있는 상황입니다.

대한전선 재무제표

대한전선은 글로벌 경기 회복세에 따른 북미를 제외한 국내 및 아시아, 오세아니아, 아프리카, 유럽 등지로의 수주 호조를 보여주며 매출규모는 전년동기대비 확대되었습니다.

하지만, 저마진 제품 위주의 매출 비중 확대 및 자재 단가 상승 등에 따른 원가율 상승으로 영업이익률은 하락하였으며, 외환차손 감소에도 순이익 적자로 전환되었습니다.

결국 2분기 적자로 전환되었지만, 대한전선이 기대할만한 부분이 바로 수주잔고였습니다. 상반기 엄청난 수주를 보여주었던 점에서 수주잔고가 쌓여있었고 결국 3분기 흑자로 다시 전환될 것으로 보여집니다.

하지만 대한전선은 상반기 기준 잉여현금흐름이 마이너스126억원에 머무는 등 여유자금이 부족해 신사업 투자가 재무에 부담을 주는 것 아니냐는 평가를 받았습니다. 결과적으로 현재 보고서가 나온 상황이 아니기에 현금흐름이 확인이 어렵지만 하반기 수익성이 지속된다면 내년도에는 신사업을 진행하는데 무리가 없다고 평가됩니다.

이상 일리남이었습니다.

'국내주식' 카테고리의 다른 글

| 경기회복의 기대감, 시멘트관련주 1탄) 한일시멘트(300720) 호재 및 주가 전망 (0) | 2021.11.01 |

|---|---|

| 게임 블록체인 선도주자!) 위메이드(112040) 호재 및 주가 전망 (0) | 2021.10.31 |

| 리비안 관련주) 우신시스템(017370) 호재 및 주가 전망 (0) | 2021.10.30 |

| 테슬라 관련주) KEC(092220) 호재 및 주가 전망 (1) | 2021.10.30 |

| 리비안관련주 꿈틀?!) 대원화성(024890) 호재 및 주가 전망 (0) | 2021.10.28 |

댓글