안녕하세요 일리남입니다.

오늘은 폐배터리 관련주 2탄에 대해서 분석을 진행해보려고 합니다.

사실 오늘 분석할 기업은 폐배터리 이외에 수소, 전기차 운송 등 친환경 사업을 진출하며, 여러 테마로 엮여있는 모습을 보이고 있으나, 주식시장 흐름에 따르지 못해 상승을 제대로 보여주지 못하고 있는 모습을 보이고 있습니다.

다만, 지속적인 하락으로 인해 저점의 위치에 다가왔다고 보고 있으며, 진입을 하기에 어렵지 않은 자리라고 보여져 분석을 진행해보려고 합니다.

오늘 분석할 기업은 현대글로비스입니다.

현대글로비스(086280)

현대글로비스는 현대자동차그룹의 물류 통합에 따른 효율성 추구를 위하여 2001년 2월 설립되었으며, 자동차 전문 물류기업으로 성장하여 2005년 12월에 유가증권시장에 상장하였습니다.

현대글로비스는 종합물류업, 유통판매업, 해운업을 영위하고 있으며, 유통 판매업은 CKD부품 공급 및 중고차 경매, 해운업은 완성차 운송과 벌크 운송을 주력으로 하고 있습니다.

종속기업으로 북미, 유럽, 인도, 중국 등에서 완성차 판매 물류와 슬로바키아 기아차공장 및 체코 현대차공장 생산물류 등을 담당하는 다수의 해외법인을 보유하고 있습니다.

현대글로비스는 최근 핫한 사업에 대부분 연결되어 있다고 보시면 됩니다. 해운, 중고차, 수소, 폐배터리 등 미래 먹거리에 발이 담가져 있는 모습을 보여주고 있으며, 대표적으로 대기업 현대차에서 중고차 진출을 나서면서 그 담당은 현대글로비스가 담당하게 되었습니다.

또한, 최근들어 현대글로비스에서 수소와 전기차 배터리 등 친환경 신사업 브랜드 에코를 선보이며, 사업영역을 확대해나가는 모습을 보여주고 있습니다.

현재 현대글로비스에서 제시한 계획은 2030년까지 수소 유통과 인프라 운영 사업을 지속적으로 확대해서 2030년까지 수소 출하센터를 9곳으로 늘리고 전국에 총 360곳 이상의 충전소에 수소를 공급할 계획을 가지고 있습니다.

두번째로 폐배터리 사업으로는 NPC와 함께 폐배터리 관련주로 엮이고 있습니다.

현대글로비스는 전기차 배터리 리스사업 및 전기차를 전력망과 연결해 유휴 전력량을 활용하는 V2G충전사업을 단계적으로 추진할 계획을 세우고 있습니다.

결국 현재 재료만 보았을때 엄청난 주가상승을 보여줄 수 있는 주식이지만, 현재 큰 상승을 보여주지 못하고 있는 모습을 보이고 있습니다.

현대글로비스 주가

현대글로비스는 2021년 11월 16일 기준 시가총액 6조 562억원, 코스피 59위에 해당하는 기업입니다.

현대글로비스는 올해 주가가 크게 상승하는 모습을 보여주지 못하는 모습을 보이고 있습니다.

최근까지 우하향을 보여주는 차트를 그리고 있는 만큼 현재 자리가 가장 중요하다고 볼 수 있습니다. 다만 긍정적인 부분은 최근들어 기관이 매수세로 바뀌었다는 점에서 긍정적이라고 볼 수 있으나, 현재 주가가 관심을 받지 못하는 모습을 보이고 있습니다.

따라서 현재 자리에서 이탈하지 않는지가 가장 중요하다고 볼 수 있습니다.

결국 주가는 엄청난 하락을 보여주었으며 현재 저점이라고 볼 수 있는 자리인 만큼 앞으로의 테마만 타게 될 경우 큰 상승을 보여줄 수도 있는 자리라고 보여지고 있습니다.

현대글로비스 배당금

현대글로비스는 2017년 1주당 3000원, 2018년 3300원, 2019년 3500원, 2020년 3500원을 지급한 내역을 확인하실 수 있습니다.

특히 현대글로비스의 경우 올해 배당금을 기대해봐도 되는 점이 바로 매출입니다. 올해 매출액이 급격하게 상승한 모습을 보여주고 있으며, 사실상 매출에 비해 현재자리는 주가가 저평가되어 있다고 볼 수도 있다고 평가되고 있습니다.

따라서 올해는 작년보다 배당금이 늘지 않을까 예상하고 있습니다.

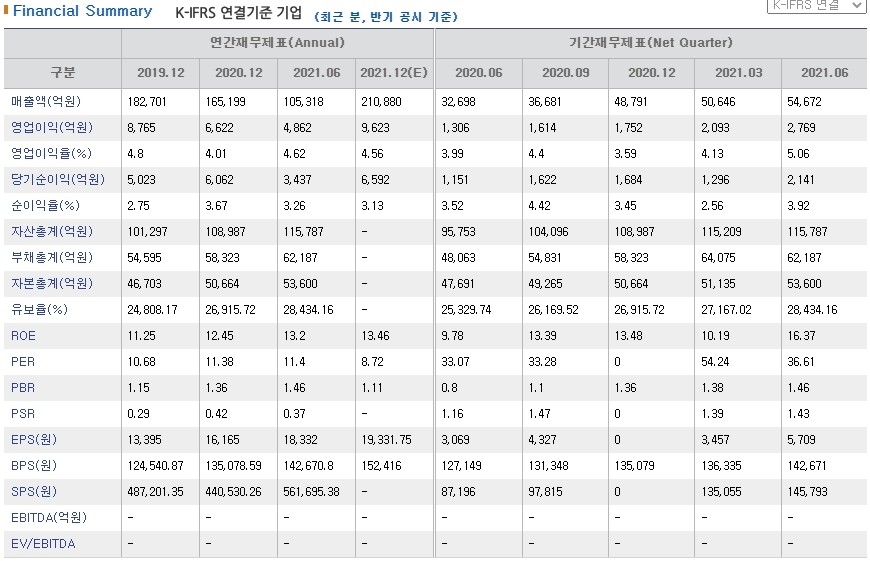

현대글로비스 재무제표

현대글로비스는 올해 엄청난 매출상승을 보여주고 있습니다. 하지만 매출에 비해 주가는 오히려 하락하는 모습을 보이는 만큼 결국 실적에 맞게 주가가 상승할 것으로 예상되고 있습니다.

현대글로비스의 매출이 상승한 것은 전방 자동차산업의 생산 증가로 해외물류 및 CKD 부문의 물동량이 증가한 가운데 컨테이너 운임 급등으로 해운 부문의 물동량도 증가하며 전년동기대비 매출이 신장되게 되었습니다.

결국 원가율 상승에도 판매보증금 환입 등에 따른 판관비 부담 완화로 전년동기대비 영업이익률은 상승하였으며, 순이익률 역시 상승하였습니다.

현대글로비스는 현재 주가가 하락하는 모습을 보이지만, 이는 시간이 지남에 따라 이따금 상승할 것으로 보여지고 있습니다. 결국 현대/기아차 의 국내외 공장 생산 증가에 따른 해외 물류 및 CKD 부문의 양호한 성장세 지속, 비계열 부문의 물동량 증가 등으로 매출 성장세는 지속될 것으로 보여지고 있습니다.

'국내주식' 카테고리의 다른 글

| 두산건설 인수?!) 큐캐피탈(016600) 호재 및 주가 전망, 배당금 (0) | 2021.11.19 |

|---|---|

| 폐배터리 관련주) NPC(004250) 호재 및 주가 전망, 배당금 (0) | 2021.11.17 |

| 마리화나 합법?!) 오성첨단소재(052420) 호재 및 주가 전망, 배당금 (0) | 2021.11.16 |

| KEC의 수혜주?!) 한국전자홀딩스(006200) 호재 및 주가 전망, 배당금 (0) | 2021.11.16 |

| 구리관련주 1탄) 구리가격 다시 상승하나? 이구산업(025820) 호재 및 주가 전망, 배당금 (1) | 2021.11.14 |

댓글