안녕하세요 일리남입니다.

오늘은 새로 신규상장한 종목에 대해 분석을 진행하려고 합니다.

새로 신규한 이 종목은 오늘 정말 호된 신고식을 치뤘습니다. 결국 -30%로 마무리하여 엄청나게 주가가 하락한 모습을 확인할 수 있습니다.

하지만, 오늘 이 종목 분석하려는 이유는 바로 재무제표가 상당히 좋으며, 초고밀도 실장기술 소부장 기업입니다.

최근에는 신규로 자동차용에 사용되는 PCA, RFPCA와 TV용 PCA로 사업영역을 확대하는 모습도 보여주고 있는 기업입니다.

오늘 분석할 종목은 '씨유테크'입니다.

씨유테크(376290)

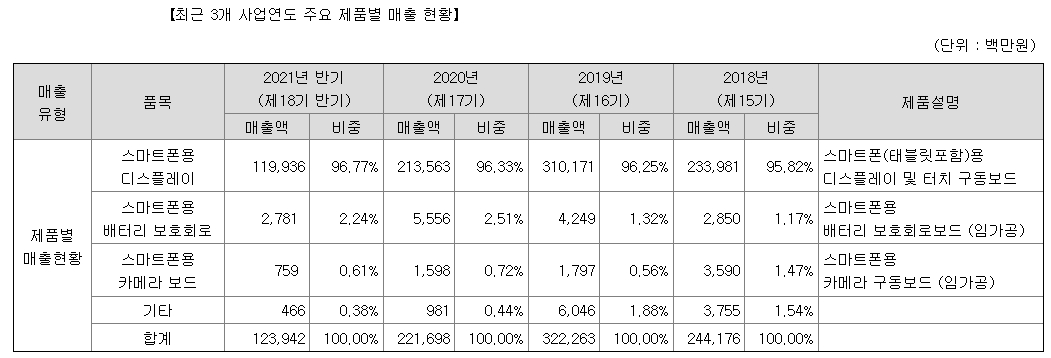

씨유테크와 씨유테크의 연결 자회사인 중국동관법인, 베트남법인은 스마트폰에 사용되는 디스플레이, 터치스크린, 카메라모듈, 배터리PCM 등의 구동보드 FPCA를 제조하는 주된 사업을 영위하고 있습니다.

현재 한국 본사에서는 제품 연구 및 개발 업무를 수행하고 있으며, 해외 법인은 생산을 목적으로 진행되고 있습니다.

씨유테크의 주요고객은 삼성그룹으로 삼성디스플레이, 삼성SDI, 삼성전기 등이 있습니다.

위에서 말씀드렸다시피 씨유테크의 주요 매출처는 삼성디스플레이 동관법인이며, 삼성의 중국 동관 소재 FPCA 협력업체는 주로 씨유테크, 동관 A사 등 2개사가 있습니다.

현재 씨유테크의 점유율은 매년 50~60%대를 유지하고 있는 모습을 보여주고 있습니다.

매출현황을 보시면 스마트폰용 디스플레이 매출이 96.77%를 차지하고 있으며, 스마트폰 외에도 일부 IT관련, 자동차관련, 의료기기관련 등의 영역에서 매출이 발생하고 있지만, 아직은 비중이 미미한 수준입니다.

결국 FPCA 실장사업은 모든 전자기기에 필수적으로 탑재되는 필수적인 부품이기에 앞으로의 성장세도 무궁무진하다고 할 수 있습니다.

씨유테크 재무제표

씨유테크의 재무제표는 상당히 좋은 모습을 보여주고 있습니다. 최근 2분기 매출액은 1,239억원 영업이익 92억원으로 준수한 매출액을 보여주고 있으며, 부채도 준수한 모습을 보여주고 있습니다.

심지어 작년에 비해 점차 매출이 늘고 있는 모습을 보여주고 있습니다.

현재 씨유테크는 상당히 저평가된 주식으로 보여지고 있습니다. 오늘 -30%를 기록하고 시가총액은 1,483억원으로 상장주식수는 17,657,500입니다. 매출이 2천억 이상을 유지하고 있는 기업에서 시총이 1000억원대를 기록하고 있다는 점만 비교하였을 때 저평가되었다는 생각이 듭니다.

다만, 상장주식을 살펴보시면, 대부분 단기간 지속적인 하락을 보이는 경우가 있습니다.

따라서 초반 진입은 선호하지 않는 편입니다. 따라서 상승이 보이기 시작하는 시점에서 진입을 하셔도 앞으로의 주가전망은 좋은 상황이라고 볼 수 있으니, 현재는 관망을 하시는 것을 추천드립니다.

이상 일리남이었습니다.

'국내주식' 카테고리의 다른 글

| 석탄관련주 1탄) 넥스트BT(065170) 호재 및 주가 전망 (0) | 2021.10.11 |

|---|---|

| 자동차 부품관련주) 에스엘(005850) 호재 및 주가 전망, 배당금 (0) | 2021.10.10 |

| 리비안의 방문) 디에이테크놀로지(196490) 호재 및 주가 전망 (0) | 2021.10.08 |

| 리튬 인산철 배터리 관련주) 파워넷(037030) 호재 및 주가 전망 (0) | 2021.10.08 |

| 매각이슈(로또주) 관련주 첫번째 인터파크(035080) 호재 및 주가 분석 정리 (8) | 2021.07.14 |

댓글